Dans ce post, je propose une description croisée des transitions énergétiques françaises et allemandes en termes de production d’énergie : biogaz, bois, nucléaire, énergie renouvelable intermittente (EnRi), réseau électrique, hydrogène (en tant que vecteur énergétique), et pompes à chaleur. Je laisse de côté pour l’instant des sujets essentiels comme la rénovation de bâtiment, la sobriété, l’électrification du transport. Mon point de vue français me fait surtout parler de la France, mais toujours en cherchant ce que peut nous apporter l’expérience de l’Allemagne, qui est riche, même si nous ne prenons pas le même chemin. J’ai pas mal appris en écrivant ce texte, mais j’espère apprendre encore avec les remarques bienveillantes que je pourrai recevoir et les échanges constructifs qui pourront s’ensuivre. Deux idées pour notre système Français se sont affirmées pour moi à l’écriture : (1) L’énergie est toujours un secteur à fort impact environnemental, mais dans bien des cas, jeter le bébé avec l’eau du bain va nous amener dans le mur. Ce qu’il faut c’est augmenter l’exigence des filières par la réglementation, le recyclage, pas souhaiter leur fin sans mesurer ce que cela implique sur l’ensemble du système énergétique. (2) le vieillissement de notre parc nucléaire nous impose aujourd’hui des décisions fortes. Nous devrions développer de nouveaux moyens de production dans toutes les filières, y compris de nouveaux EPR et des renouvelables intermittents. Cela n’empêche pas la sobriété qui doit venir en premier, mais la sobriété et l’existence de notre parc nucléaire vieillissant sont de très mauvaises excuses pour ne pas développer de nouveaux moyens de production. Le regard des français sur la transition énergétique allemande est symptomatique des difficultés que nous avons à nous défaire de clivages idéologiques pour mener à bien notre propre transition. L’Allemagne cristallise tour à tour les peurs des uns et les désirs des autres, et que ce soit sur nos succès ou nos échecs, sur nos méthodes parfois différentes, l’analyse n’a d’intérêt que si l’on cherche à comprendre les faits de manière exigeante sans tomber dans la caricature. Nous suivons tous un même objectif : parvenir à la neutralité carbone à l’horizon 2050. Nous partons tous de loin. Moins en France qu’en Allemagne car en tenant compte des importations, l’empreinte carbone de la France 2018 est de l’ordre de 10 t CO2/personne/an (une estimation de 2020 donne [Ministere2020], la méthode a été mise à jour fin 2020 [Ministere122020]), et plus proche de 16-17 tCO2/personne/an pour l’Allemagne selon les sources (source [exiobase] et des émissions un peu plus élevées estimées par [service stat allemand]). D’après le Giec, nos émissions de CO2 devraient se trouver entre 1,6 t (hypothèse basse) et 2,8 t (hypothèse haute) de CO2/personne/an. Cette meilleure performance sur le plan des émissions de GES, la France la doit à son mix électrique relativement peu carboné, mais il est difficile de considérer que notre parc nucléaire de plus de 35 ans d’âge moyen soit aujourd’hui une avance dans la perspective d’un scénario de décarbonation à l’horizon 2050.

En France un plan de travail prend forme progressivement dans la stratégie nationale bas carbone (SNBC introduite dans la loi énergie-climat de 2019 [SNBC-v032020]) qui vise à réduire les émissions brutes liées à l’activité humaine à un niveau de 80 Mt CO2eq/an à l’horizon 2050 là où elles sont d’environ 450 Mt CO2eq/an aujourd’hui (sans tenir compte des importations qui font partie d’un volet séparé de la SNBC), tout en contrôlant notre trajectoire à court terme. Depuis 2019 cet objectif de neutralité carbone est en fait commun à toute l’Europe, et l’on peut voir dans la lutte contre le dérèglement climatique une vraie force unificatrice.

Nous partageons les grandes lignes de la méthode : réduction de la consommation d’énergie, augmentation de l’utilisation des énergies renouvelables et bas carbone, électrification des usages chaleur et transport, augmentation de la part d’hydrogène bas carbone dans l’hydrogène pour décarboner l’industrie et du biogaz pour des usages de puissance. La transition énergétique passe par une électrification des usages (chaleur avec les pompes à chaleur et transport avec le véhicule électrique) qui fera croître notre consommation d’électricité. L’efficacité de ces systèmes, ainsi que la sobriété permettent d’envisager une hausse modérée. Pour la France, la SNBC anticipe pour l’instant une consommation d’électricité supérieure à 600 TWh en 2050 (voir Table 1), ce qui correspond à une augmentation assez faible au regard des reports d’usages envisagés (transport, chaleur) et comparé à d’autres scénarios comme [NegaTep2017] qui parle de 700 TWh ou cette note de l’académie des technologies qui évoque 790 TWh [Academie2021]. Tous ces scénarios, en France et en Allemagne, reposent sur une décroissance de notre consommation d’énergie primaire et finale. Un seul scénario existe en France qui prône une décroissance de la consommation d’électricité, c’est celui de Negawatt 2017 qui envisage 300 TWh/an à l’horizon 2050 [Negawatt2017], il doit être mis à jour prochainement.

Les différences et les singularités de chaque pays sont nombreuses et ne doivent pas être oubliées. Par exemple, les allemands sont un peu plus nombreux que nous, 83 millions en Allemagne contre 67 en France, leur PIB par habitant est un peu plus important que le nôtre, et l’activité industrielle allemande est plus importante que celle de la France ce qui se traduit par un déficit commercial en France de 60 Md€ en 2018 [Tresor2018] et un excédent commercial en Allemagne de 250 Md€ la même année. Tout ceci implique une consommation énergétique et un pouvoir d’achat plus importants en Allemagne (voir Table 1) mais, sous l’angle des objectifs climatiques tels qu’ils sont comptabilisés aujourd’hui, cela ne comptabilise pas une partie de l’effort fait par l’Allemagne résultant dans une baisse du contenu carbone de ses exportations. L’Allemagne comme la France subissent le contenu carbone du reste du monde via leurs importations. En France cette part d’émissions importées est de plus en plus importante.

Ces différences impactent nos systèmes énergétiques respectifs, elles sont liées aux espaces naturels qui couvrent nos territoires et que nous devons respecter, par exemple pour le développement du bois énergie ou du biogaz dont nous parlerons dans la première section, mais aussi pour ce qui concerne le charbon et son exploitation en Allemagne, sujet de la seconde section. La richesse de nos histoires, ainsi que de celle de nos particularités politiques sont à l’origine de visions différentes de la planification et du développement du système national. Elles sont source de tensions, comme avec la question du nucléaire et des énergies renouvelables intermittentes (EnRi pour photovoltaïque et éolien) dont nous parlerons dans les sections trois et quatre. C’est au milieu de ces tensions que l’Europe s’est donné la tâche difficile de rapprocher les visions, favoriser les échanges, aussi évoquerons-nous brièvement quelques problématiques liées au fonctionnement du marché. Enfin, nous parlerons de ce qui différencie nos réseaux électriques, ainsi que des stratégies de développement de l’hydrogène.

Table 1 – Partie gauche : surfaces françaises. Partie droite : consommation. Chiffres 2018/2019. (source [Allemagne])

Figure 1 – Répartition de la consommation en énergie finale (plus proche des réalités à prendre en compte pour discuter la transition, que celle en énergie primaire que l’on pourrait déduire de la Table 1) Chiffres 2018/2019. (source [Allemagne])

Biomasse - une gestion durable qui n’exclut pas l’importance de ces filières.

Exploitation durable de la biomasse, deux termes antinomiques ?

Que ce soit dans l’utilisation du bois ou pour celui de la biomasse agricole, le potentiel de biomasse est limité, dans le monde et en particulier en France et en Allemagne. Pour son utilisation, la priorité doit être donnée à l’alimentation et la construction. Toute exploitation doit être faite sous des contraintes environnementales strictes. Mais cela signifie-t-il qu’il faille faire une croix sur l’utilisation énergétique de la biomasse ?

Le concept de forêt mosaïque développé par l’ONF [ONFMosaique] dans les forêts publiques devrait être généralisé. En outre les règles de bonne conduite à intégrer dans la gestion du bois-énergie sont connues mais pas imposées partout : limiter l’utilisation d’arbres entiers et privilégier l’utilisation à des fins énergétiques des résidus de l’industrie forestière (qui favorise le bois d’œuvre) et des coupes si cela n’affecte pas la fertilité des sols, bannir de prélèvement les zones à fort enjeu écologique ou de biodiversité. Comme le montre la Figure 2, ce sujet est particulièrement difficile à contrôler aujourd’hui sur les petites parcelles privées très nombreuses en France (nommé “auto-approvisionnement bois et circuits courts sur la Figure). L’exploitation de la biomasse peut mener au meilleur comme au pire, mais cela n’implique pas qu’il faille l’exclure, l’usage énergétique ne peut venir qu’au second plan mais il n’est pas pour autant inexistant d’autant que même avec des volumes bien plus faibles que ceux du système électrique, l’exploitation de la biomasse peut jouer différents rôles clés comme celui du service de puissance avec le gaz ou de ressource locale pour la chaleur avec le bois.

Dans le cas où l’on utilise la biomasse agricole pour produire du biogaz, il peut même reposer sur un système d’économie circulaire vertueux sans concurrence avec l’alimentation ou avec le développement des forêts. Il suffit d’imposer, comme cela est fait aujourd’hui, que les intrants utilisés soient obtenus à partir de résidus de cultures, de déjections animales et de cultures intermédiaires qui enrichissent les sols [MinistereCIVE]. Contrairement à ce qui a été fait en Allemagne à la fin des années 2000, mais limité depuis, la France n’incite pas les cultures dédiées pour la production d’énergie et limite à 15% du tonnage brut des intrants d’un méthaniseur ce qui peut venir de cultures dédiées. Enfin, la réaction de méthanisation qui permet de produire le biogaz génère également un digestat qui peut ensuite servir d’engrais dans l’agriculture, même si sur ce sujet il y a beaucoup à apprendre sur les effets des techniques d’épandage et de travail du sol (sur les émissions de protoxyde d’azote en particulier, l’agroécologie est un sujet de recherche important aujourd’hui, d’une manière générale pour l’agriculture [AgroEcologie2017]). Son empreinte carbone est évaluée aujourd’hui à 44 gCO2eq/kWh [BiogazADEME2020] tout à fait compatible avec la neutralité carbone et qui pourrait être encore meilleur avec la capture du CO2 lors de la phase d’épuration. L’association Solagro a proposé plusieurs estimations du gisement induit par des modes de cultures et nos habitudes alimentaires : moins de viande, une agriculture respectueuse de l’environnement. L’ensemble peut faire de la méthanisation un des leviers de la transition agro-écologique [METHALAE2020], [TerraNova2021]. Pour un état des lieux en France sur la méthanisation on pourra consulter [ENEA2017].

Utilisation présente et future du bois-énergie

Nos voisins vivent sur un territoire beaucoup plus petit, avec moins de forêts et beaucoup moins de terres cultivées. Malgré cela, le bois énergie est plus développé en Allemagne qui va jusqu’à importer une partie (quelques %) du bois dédié à l’énergie. Pour nos pays ce type d’importation n’est aujourd’hui pas un gage de qualité environnementale. Sur nos territoires, c’est la gestion durable des forêts privées, surtout les petites ou les forêts morcelées, qui reste un enjeu important. Nos méthodes sont encore loin d’être parfaites. Les autorisations de défrichement sont encore trop faciles à obtenir en France.

Pour ce qui est de son utilisation, le bois sert essentiellement à produire de la chaleur dans des chaudières individuelles, mais également à la cogénération de chaleur et d’électricité, très rarement dans des centrales électriques sans système de cogénération de chaleur. En France l’utilisation est aussi principalement pour la chaleur et la cogénération d’électricité et de chaleur existe. La production d’électricité seule est pour l’instant exclue même si la Centrale de Gardanne est toujours une menace de ce point de vue [Gardanne2020]. Les Allemands commencent depuis quelques années à installer des systèmes de gazéification de la biomasse solide.

Les émissions de GES liées à l’utilisation comme source de chaleur d’un bois obtenu par une gestion durable de la forêt sont compatibles avec une stratégie bas carbone [ADEMEEmissionsBois]. Mais l’utilisation du bois énergie pose aussi des problèmes vis à vis de la qualité de l’air et c’est pour cela qu’il existe un label “flamme verte” [ADEMEFlammeverte] et qu’il faut faire attention à la manière dont on brule ce bois.

En ce qui concerne les possibilités futures, une étude de l’ADEME [ADEMEForet2016] affirme que l’on pourrait augmenter notre utilisation de bois énergie à l’horizon 2035 à hauteur de 250 TWh/an pour l’énergie, tout en conservant une gestion durable. Il ne s’agit pas selon cette étude de surexploiter la forêt Française ou d’importer du bois issu d’une déforestation ailleurs dans le monde, mais plus simplement par exemple de favoriser des circuits courts de valorisation pour l’utilisation du bois dans le secteur de la construction et de la fabrication de meubles et de récupérer les déchets valorisables pour l’usage chaleur. L’existence de dérives dans l’exploitation de certaines forêts doit nous pousser à durcir les réglementations sur l’ensemble des forêts, pas à abandonner l’utilisation du bois. Pour l’heure, les précautions semblent de mise car l’on observe un effet désastreux des périodes de sécheresse sur les forêts et l’IGN a peine à dire si l’on a ces 3 dernières années encore une forêt en croissance (voir [IGNInventaire2019] section 3, “a noter”).

Figure 2 – usage énergétique de la biomasse (forestière et agricole) en Allemagne en 2017 et en France 2018-2019, chiffres en TWh (source Allemagne [Thran2020], source France pour le bois [FluxBiomasse], source France pour l’agriculture divers documents du ministère). Voir également [OFATEBioEnergie2020].

Utilisation présente et future de la biomasse agricole

L’Allemagne a développé le biogaz bien avant la France et occupe une position de leader en Europe, le principal débouché de ce gaz issu de matières végétales agricoles est la cogénération de chaleur et d’électricité. Les allemands produisaient ainsi en 2018 autour de 31 TWh d’électricité et 16 TWh thermique de chaleur [IFRI2019]. L’épuration du biogaz en biométhane ne représente qu’une petite partie de ce biogaz (9 TWh en 2019) mais le développement des EnRi fait baisser la rentabilité de l’utilisation du biogaz pour la cogénération, à l’horizon 2030 le gouvernement ne souhaite plus subventionner ce domaine et la fin des tarifs garantis risque de pousser les producteur de biogaz à trouver d’autres débouchées pour leur gaz ou à mettre la clé sous la porte. Injecter le gaz dans le réseau en est une, la liquéfaction du biogaz avant transport vers des unités d’épuration est une solution alternative proposée par une jeune entreprise française [SublimeEnergie]. Aujourd’hui l’Allemagne n’envisage pas vraiment une croissance de cette filière biogaz, l’EEG a retenu une augmentation des puissances pour une production pour une électricité produite stable (à 31 TWh). Cela doit permettre de passer d’une production en base à une production plus complémentaire avec l’intermittence des EnRi.

En France, le biogaz est très peu développé et le choix semble être d’aller directement vers le biométhane (purification du biogaz puis injection dans le réseau). Nous avons à fin décembre 2020 3,9 TWh/an de capacité installée en biométhane, la liste des installations existantes est en open data [InstallationsBiogaz]. La file file d’attente pour de nouveaux projets au 31 décembre 2020 est de 26,5 TWh [PanoramaGaz2020]. Cette file d’attente est causée en grande partie par l’annonce de l’évolution des prix dans les années à venir jusqu’à 2030. En effet, ces tarifs doivent mener à un auto-financement de la filière sous l’effet de la baisse des coûts de production du biométhane et de l’augmentation de la taxe carbone, de la molécule de méthane et d’une partie de la monétisation des externalités positives ils sont donc aujourd’hui au plus haut. Si l’on fait vraiment le choix de pénaliser le gaz naturel pour son mauvais impact carbone, les volumes de biométhane pourraient considérablement augmenter à l’horizon 2050. En effet, le gisement de biogaz a été évalué à plus de 100 TWh/an dans une étude menée par Solagro [AFTERRE2050] et qui constitue la cible donnée dans la SNBC l’horizon 2050. A l’horizon 2030, la commission de régulation de l’énergie affiche l’objectif de “verdir” 10% du gaz [CREGaz2030].

Pour le biogaz issu de l’agriculture, comme pour la biomasse, on peut arriver au meilleur comme au pire. Il faut éviter la surexploitation, imposer une gestion durable et cela passe par des contraintes réglementaires, peut-être des labélisations supplémentaires, et rien de tout cela n’est incompatible avec une utilisation dans l’énergie ou pour la construction, bien au contraire. Cela donne un gisement qui est loin d’être infini, et l’on ne répètera jamais assez l’importance de la sobriété, sans pour autant être négligeable ou en baisse.

Le charbon Allemand, piège d’une ressource locale.

L’atout et le piège territorial de l’Allemagne, ce sont ses mines de lignite exploitées à ciel ouvert et qui lui permettent encore de disposer de 240 TWh/an d’énergie primaire transformée en environ 110 TWh/an. S’il fallait acheter le même volume de gaz, cela ajouterait plus de 3 milliards/an de dépenses en importations. En outre, ces ressources ainsi que leur exploitation génèrent des emplois qu’il va falloir supprimer, mais aussi des rentrées fiscales importantes pour certains länder. Par ailleurs, les entreprises qui exploitent le charbon et ont parfois investi de manière récente ne vont pas partir sans demander des dédommagements. Ce charbon est sans doute la source d’énergie la plus polluante, à tous les niveaux, et la Lignite qu’exploitent les allemands est sans doute ce qu’il y a de pire comme charbon. Cela va sans dire, le charbon est une véritable épine dans le système énergétique allemand. Pourtant, les Allemands s’engagent aujourd’hui à fermer toutes leurs centrales à l’horizon 2035-2038, et le développement actuel des énergies renouvelables en Allemagne pourrait même accélérer cette sortie. Je pense personnellement que l’Allemagne aurait dû donner la priorité à la sortie du charbon sur celle du nucléaire vis-à-vis de l’enjeu climatique, mais je respecte le pays, ses habitants et je prends acte de la décision démocratique qui a été prise. Ceci étant dit, il n’y a là aucun manquement des EnR intermittentes (EnRi : éolien et photovoltaïque) à remplir l’objectif de décarbonations. Sur la Figure 3 on peut observer l’évolution à la hausse de la production des EnRi ces dix dernières années, et en face, la baisse de la production d’électricité à partir de charbon et dans une moindre mesure, celle produite à partir de nucléaire.

Figure 3 – évolution de la production d’électricité en Allemagne ces 20 dernières années. Entre 2010 et 2019 la hausse des EnRi (+142 TWh), la baisse de la consommation (-35 TWh), et la baisse des exportations (-15 TWh) ont permis une baisse du charbon (-70 TWh : -50 TWh pour le charbon noir, et -20 TWh pour la lignite), et une baisse du nucléaire (-57 TWh). Source : [Energy-Charts].

Le nucléaire, une histoire d’héritage.

Le principal sujet de tension entre l’Allemagne et la France sur les questions énergétiques est bien celui du nucléaire. Nos voisins se sont désengagés du programme à l’origine franco-allemand de l’EPR, et ont choisi une voie (zéro carbone, zéro nucléaire) à laquelle nous avons bien du mal à souscrire. En retour, l’Allemagne ne reconnaît pas officiellement un rôle au nucléaire vis-à-vis de l’enjeu de décarbonations, même si la taxonomie verte qui se met en place à l’échelle européenne devrait inclure le nucléaire. Par ailleurs l’extension de la durée de vie des centrales françaises est mal perçue par les riverains à la France [ASN042021-riverains] et notamment pas l’Allemagne.

Une réussite industrielle indéniable

Il faut dire quelques mots de l’histoire du développement de cette énergie bas carbone en France, car elle représente aujourd’hui 75% de la production d’énergie électrique et fait du système français une exception mondiale. En effet, seul la Slovaquie et l’Ukraine ont plus de 50% d’électricité produite à partir de nucléaire dans le mix électrique. En termes de production absolue (volume produit par an) la France est en seconde position (la Chine n’est pas loin derrière pour l’instant et seul les états unis produisent plus que la France.

La réussite du programme nucléaire civil débuté peu après la guerre et achevé à la fin des années 80 est encore aujourd’hui une fierté pour la France et un symbole. C’est d’abord celui d’un État centralisé fort qui a su construire après-guerre une filière à des fins militaires et profiter d’une période plutôt favorable. Le développement préliminaire de la filière a profité des trentes glorieuses, et la construction des centrales à partir du milieu des années 70 a pu s’appuyer sur un financement en dollars sur les marchés financiers américains, une première à l’époque qui permettait d’éviter de faire appel à de la dette publique. La période de financement et de remboursement a été une période haute en couleurs sur le plan de l’évolution du cours du franc contre dollar [Feiertag2013], et les financiers d’ EDF ont à l’époque proposé des stratégies innovantes pour tirer partie de la situation de fluctuation du cours Dollar-Franc. La réussite du programme doit aussi un peu aux nord-américains : après-guerre, ce sont des savants venus partager leurs connaissances et rejoindre la recherche française. Plus tard, après le choc pétrolier, les français profitent de l’expérience de Westinghouse qui vend à EDF une licence pour un réacteur à eau pressurisé 900 MW ayant déjà fait ses preuves outre atlantique. Tous ces facteurs vont permettre rapidement un développement à la chaîne, puis dans la foulée le design franco-français de plus grosses unités (1300 MW puis 1450 MW) qui valurent à Framatome en 1981 une licence en tant que « partenaire à égalité » avec Westinghouse. La réussite industrielle française est indéniable, entre 1980 et 1990 la France met en service en moyenne 4 GW par an, en termes d’énergie supplémentaire produite chaque année, il faut imaginer une transition 2 à 3 fois plus rapide que celle accomplie aujourd’hui par les Allemands avec les renouvelables et que l’on peut observer dans la Figure 2. A la fin des années 80, les 63 GW que nous avons aujourd’hui (modulo Fessenheim) sont en service, soit à peu près 40 fois l’EPR de Flamanville en construction aujourd’hui. Pour comprendre l’importance de la filière en France, on ne peut omettre les 70 ans d’engouement du pays pour la réussite scientifique associée et menée par le CEA depuis la période après guerre, une communauté encore importante aujourd’hui. L’histoire allemande dans la même période a été contrainte sur le plan militaire, moins centralisée dans sa politique, moins glorieuse pour son industrie nucléaire, la recherche sur ce sujet n’y est pas développée comme en France.

Quelles alternatives devant nous en France ?

Pour autant, cette réussite est derrière nous maintenant, nous avons la chance de bénéficier d’une production d’électricité bas carbone aujourd’hui, elle nous donne une marge de manœuvre bien utile, mais le vieillissement du parc nous met aussi dans une situation délicate et rend aujourd’hui nécessaire de programmer de nouveaux investissements. L’enjeu est très simple pour la France : ne pas se retrouver en 2050 avec un parc électrique de 70 ans d’âge moyen impossible à remplacer du jour au lendemain, pour des raisons de sécurité et pour des raisons économiques (voir à ce sujet l’intervention du président de l’ASN [ASN042021-vieillissement], l’horizon communément accepté aujourd’hui est plutôt celui d’un âge moyen entre 55 et 60 ans). La rapidité avec laquelle nous avons construit dans les années 80 se retrouve devant nous avec un vieillissement simultané de tout le parc, c’est cet enjeu majeur que l’industrie du nucléaire a baptisé l’effet « falaise » [SFENFalaise]. Cela implique qu’il faut étendre la durée de vie de certaines centrales plus que d’autres, et ce afin de lisser la falaise (voir [Concertation2021] slides 18 et 38), tout en tenant compte des surcoûts liés au carénage. Cette analyse doit se faire au cas par cas [ArtelysEnergiewende2018], et non en regardant le coût moyen du parc comme si il s’agissait d’une seule centrale comme nous le faisons parfois aujourd’hui (ce qui est fait par la cours des comptes dans ses rapports sur le sujet notamment). Pour ce qui est du remplacement du parc actuel, le groupe EDF propose aujourd’hui en France un projet de 3 paires d’EPR (chaque EPR faisant 1600 MW) dont la construction pourrait s’étaler jusqu’en 2050 [EPR2050], il doit permettre de renouveler une filière qui envisage de vendre 6 EPR en Inde et qui pourrait bien assister également la Pologne dans sa sortie du charbon. Ce sont des briques importantes et ambitieuses pour l’industrie française et la décarbonation mondiale. Pourtant, même avec ces 6 réacteurs, ajoutés à celui de Flamanville, cela ne fera que 11 GW de nouveau nucléaire. C’est un peu moins que le scénario N1 (Nucléaire 1) développé aujourd’hui [RTE2021] par RTE le gestionnaire du réseau de transport qui va produire en septembre une étude très complète évaluant les différents scénarios possibles allant de M0 (100% renouvelable) à N3 (50% nucléaire) pour l’horizon 2050, et en faisant varier les dates de fermeture des centrales actuelles. La question importante dès lors, et qui devrait permettre de rehausser le niveau débat à venir avant les élections présidentielles, n’est pas de savoir si l’on est pour ou contre le nucléaire ou les renouvelables, elle concerne plutôt notre capacité à remplacer le parc existant et l’intensité respective que nous allons donner aux développement des EnR et du nucléaire. Elle peut prendre une forme très concrète : choisir une direction entre M0, M1,…, N1, N2 et N3. Le scénario N1 est à même de nous faire gagner de l’expérience sur notre territoire et éventuellement d’exporter à l’international, ça n’est pas la croissance exponentielle dont rêvent certains, mais c’est une bonne manière d’avancer aujourd’hui. Le scénario N3 vise un maintien à 50% de la part du nucléaire dans le mix à l’horizon 2060, il prévoit la construction en France 60 GW de nucléaire. Tabler sur un tel niveau de développement semble à ce stade pour le moins extrême et risqué, et les difficultés de la filière poussent aujourd’hui à la prudence. En effet, Flamanville ne sera pas en service avant 2022 (début de construction 2007, voir [Foltz2019]) et les surcoûts s’accumulent : on est passé de 3,5 à 19 milliards aujourd’hui (beaucoup liés aux retards, cela signifie, même avec une actualisation à 4%, un coût de production à 15 c€/kWh, contre environ 6 c€/kWh avec le nucléaire en cours de carénage). Nous sommes loin du succès des années 70-80, et malgré la réussite chinoise de Taishan, les difficultés prévues par l’ASN sur le carénage [ASN042021-Carenage], ainsi que celles rencontrées sur les EPR Finlandais et Anglais rendent le N3 difficilement défendable. En outre, décider aujourd’hui un développement massif d’EPR boucherait la route pour 60 ans à toute alternative qui pourrait venir vis-à-vis des coûts (SMR [SMREDF], énergies renouvelables+backup) ou de la gestion des déchets (IV ème génération). Ce scénario “N3” à 50 % nucléaire en 2060 semble pourtant être défendu par [HautCommisariat2021] et intitulé paradoxalement « Électricité : le devoir de lucidité». Avec le scénario N1 ou le développement de 11 GW d’EPR au minimum, nous aurions en 2050 un mix diversifié, tel qu’il est envisagé aujourd’hui par la Chine ou la Grande Bretagne (la Chine semble prévoir en 2050 un mix avec 20% de nucléaire, 40% d’éolien, 20% de PV et 20% de centrales thermiques plutôt fossiles [Chine2050], sur le plan des capacités installées cela signifierait environ 312 GW de nucléaire, 1953 GW d’éolien et 2048 GW de PV). La possibilité éventuellement d’ajuster ces décisions lors de la mise en service des premières paires (2035).

A l’échelle mondiale, le nucléaire reste un atout pour la transition énergétique, mais les développements actuels ne compensent pas les fermetures à venir et la production mondiale stagne à 2500 TWh/an depuis 40 ans maintenant. EDF n’est pas le seul développeur en difficulté dans cette filière et l’AP1000 (1150 MW) pourtant plus petit que l’EPR n’a pas permis d’empêcher la faillite de Westinghouse en 2018. La stratégie de Brookfield Asset Management qui a racheté l’entreprise américaine pourrait bien être d’aller vers des réacteurs encore plus petits mais les développements sont pour l’instant très préliminaires [SMREDF]. Les perspectives à l’horizon 2050 sont plutôt à la baisse ou en légère hausse selon l’optimisme des scénarios, en partie pour des questions d’opinion publique comme en Allemagne, mais surtout pour des questions de préparation amont et d’inertie de la filière industrielles, l’industrie du nucléaire a été délaissée, elle a subi deux accidents majeurs et il semble difficile de produire comme dans les années 70 de manière à simplement compenser les fermetures à venir d’ici 2060. En définitive 4 pays ont une industrie pour construire : la France (EDF-Framatome), les Etats-Unis (Westinghouse), la Chine (CGN) et la Russie (Rosatome). L’Agence internationale de l’énergie atomique [AIAE2010] estime une croissance même dans son scénario bas qui compte sur la construction de 600 centrales comme Taishan ou Hinckley Point à l’horizon 2050 dans le monde. Ce sont ces scénarios qui font dire à certains [Huet2021] que la croissance du nucléaire est à venir. La demande d’énergie décarbonée est réelle, mais la capacité industrielle mondiale ne démontre pas du tout une capacité à construire assez vite pour compenser la fin de vie à venir du parc mondial historique et faire croître le nucléaire mondial. Quelle que soit la décision, les politiques publiques auront fort à faire dans l’accompagnement de la filière nucléaire dans les années à venir, tant aujourd’hui certaines régions dépendent du nucléaire comme source d’emploi et de revenu. Par ailleurs, c’est une filière très fortement intégrée : enrichissement, conception, industrie, exploitation, démantèlement ; sans une vision claire, aucun contrat de filière ne peut se faire dans la confiance, c’était un des problèmes à Flamanville. La résistance se fait déjà sentir et prend la forme d’une défiance généralisée et très organisée vis-à-vis des EnRi qui s’affichent comme une bonne alternative et s’imposent dans le monde, défiance qui trouve parfois un écho dans l’opposition à l’Europe, voire à l’Allemagne. Rappelons pour conclure qu’un prolongement de toutes ces centrales à 70 ans sans préparer la suite est une décision que personne n’oserait prendre, mais que cela pourrait être le résultat d’une absence de décision et d’une certaine forme de lobbying qui existe aujourd’hui contre toute forme d’alternative. Il faut dire que les enjeux sociaux sont importants. Cela se traduit dans un fort mouvement anti-renouvelable qui pousse à l’inaction. Le sophisme à l’oeuvre à ce niveau consiste à affirmer que des nouvelles centrales qui viennent s’ajouter ou remplacer des centrales déjà bas carbone sont inutiles car elles ne servent pas le climat [Aubert2019], ce qui témoigne au mieux d’une mauvaise compréhension du sujet. En effet, RTE [RTE_BP_2021] explique très bien l’apport des centrales renouvelables installées aujourd’hui, par ailleurs les EPR à venir ne font pas non plus baisser les émissions et sont pourtant indispensables. La transition est difficile à manoeuvrer, il faut des politiques déterminées et courageuses, de l’accompagnement, car la victimisation est presque inévitable : fermer trop tôt une centrale bas carbone sera une erreur, mais attendre qu’elle soit inopérationelle pour penser à la remplacer est bien pire. Il faut donc anticiper le remplacement par des EnRi (avec solution de backup, nous en parlons dans la section suivante) et par une nouvelle génération de nucléaire en essayant de dépasser le clivage qui existe aujourd’hui sur ce sujet.

Les EnRi, poids et dynamiques de la transition

Développement et baisse des coûts

La dynamique de développement des EnRi (éolien et photovoltaïque) n’est pas une spécificité allemande, car depuis un peu plus de 10 ans maintenant, la production mondiale les EnRi est partie de presque rien pour dépasser les 2000 TWh/an aujourd’hui, c’est-à-dire bientôt 10% de la production d’électricité mondiale (donc comparable au nucléaire qui est autour de 2600 TWh/an). Mais l’Allemagne a été précurseur dans le monde, le premier pays peut-être avec le Danemark, à développer à ce point les EnRi. Ces pays ont payé le prix fort puisqu’ils ont investi massivement avant la baisse des coûts, comme on peut le voir sur la Figure 2, de 50 c€/kWh en 2006 à moins de 5 c€/kWh aujourd’hui en Allemagne ou en France, et de 10 c€/kWh à 5 c€/kWh pour l’éolien sur terre. Dans d’autres pays, il existe beaucoup d’exemple de projets avec des coûts très bas comme dans le photovoltaïque avec 1 c€/kWh en Arabie Saoudite [Arabie2021], 1.5 c€/kWh récemment en Espagne et au Portugal, ou 2.5 c€/kWh en Albanie [Voltalia2020], ou dans l’éolien sur terre avec 2.8 c€/kWh au Maroc [EolienMaroc]. L’éolien en mer est aujourd’hui autour de 6-7 c€/kWh (coût moyen incluant de raccordement, mais les coûts sont encore assez variables, voir [IRENA)], alors qu’il y a quelques années ils étaient plutôt autour de 15 c€/kWh.

Figure 4 – Evolution des capacités ajoutées chaque année en Allemagne (PV et éolien, données par les barres colorées), évolutions des tarifs demandés par les producteurs (données par les traits de couleur) et du prix de revente moyen (trait noire) d’une production d’électricité (hors taxes et coûts réseau) fixé ici à 5 c€/kWh. Les subventions aux EnRi viennent en moyenne compléter la différence entre les tarifs demandés et ces 5 c€/kWh.

Ce que l’on paye aujourd’hui.

En Allemagne comme en France, la rémunération des porteurs de projet repose sur la vente de l’électricité produite, au prix moyen de vente (autour de 5 c€/kWh) et par des subventions qui viennent compléter la différence entre le prix moyen de vente et le tarif demandé par le producteur au moment de la construction. La conséquence est que nous payons encore aujourd’hui des projets montés avant la baisse des coûts. Comme le montre la Figure 2 pour le cas de l’Allemagne, un projet éolien ou photovoltaïque qui se monte aujourd’hui n’a plus besoin d’une subvention importante, surtout comparé à ce qui a pu exister pour les centrales photovoltaïques construites avant 2011. En France on observe le même phénomène, et l’explosion des volumes de subventions en 2010 a conduit la France à un moratoire avant de baisser brusquement le tarif garanti. Si les développements français sont beaucoup moins importants qu’en Allemagne, les subventions attribuées pendant la dernière décennie pèsent tout de même sur la facture. La Cour des comptes a fait l’exercice d’évaluer et intégrer sur la période 2018-2045 ces sommes allouées pour tous les projets construits jusqu’à 2017. Le total est de 121 Md€ [CDC2018] p 46 pour une énergie produite sur la durée de vie des installations correspondante d’environ 700 TWh (soit une subvention moyenne d’environ 17 c€/kWh et un coût de 22 c€/kWh, la subvention concerne aujourd’hui pour moitié des projets construits avant le moratoire). Ce montant s’étale dans le temps et la charge annuelle aujourd’hui autour de 5,5 Md€/an [DecompCSPE] pourrait être de 7 Md€/an d’ici 3-4 ans avant de décroitre progressivement. En Allemagne aujourd’hui ce montant qui permet tous les ans de payer les projets montés par le passé est autour de 20 Md€/an.

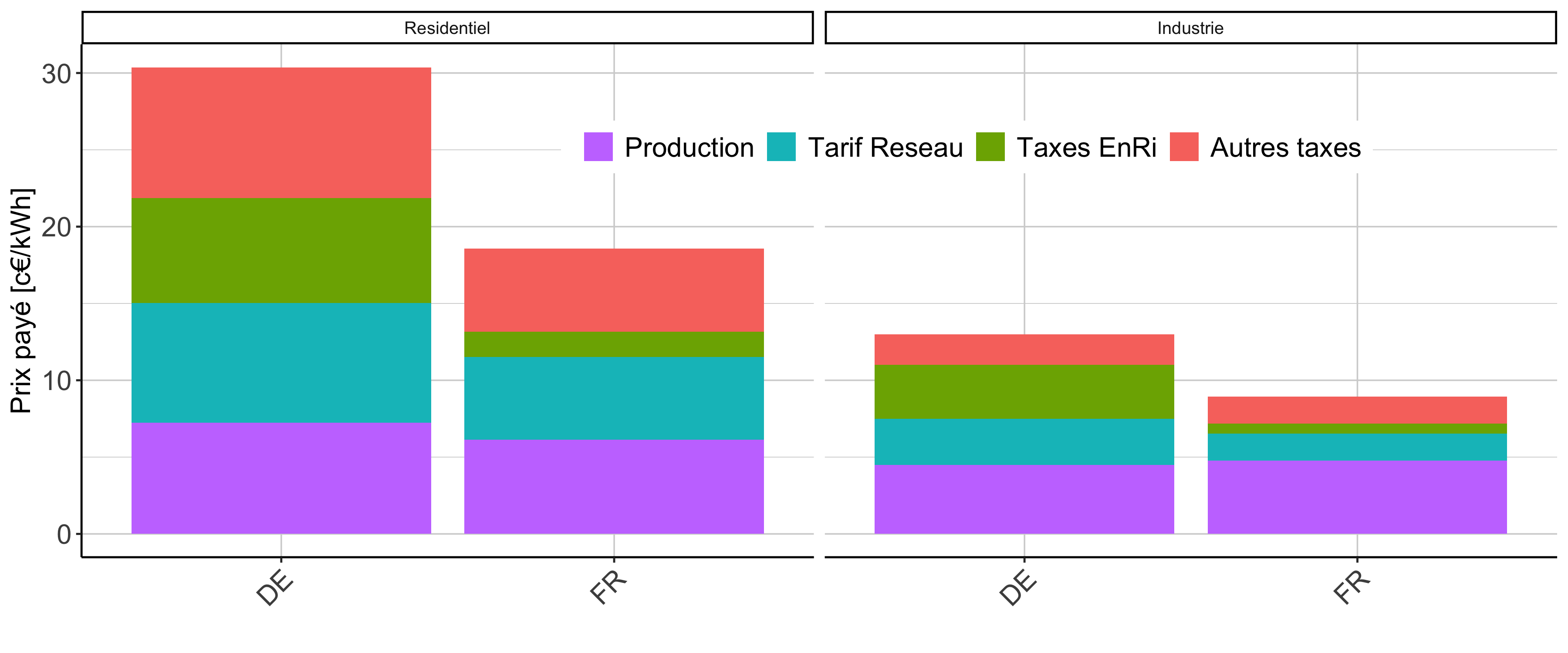

Figure 5 – décomposition des prix de l’électricité payés par le consommateur final en 2019 selon trois postes : (1) coût de la production d’électricité, (2) Tarif d’utilisation du réseau électrique (TURPE), (3) Taxes utilisées pour financer le développement des énergies renouvelables (environ la moitié des 2.2 c€/kWh de la CSPE [DecompCSPE]), et (4) autres taxes (TVA notamment). On distingue le cas allemand du cas français, ainsi que selon le niveau de connexion (consommateurs résidentiels connectés en basse tension et consommateurs industriels connectés en moyenne ou en haute tension). Sources Allemagne [CleanWireBT] , source France [CRE2021] et [DecompCSPE].

Le contrôle de l’évolution de ces sommes doit rester un point d’attention, Agora Energiewende a mis pour cela en place un outil libre d’accès pour comptabiliser la manière dont ces subventions pèsent sur nos factures [AgoraOutil2019]. Pourtant, le coût des renouvelable a maintenant suffisamment baissé pour que les nouvelles capacités installées pèsent moins sur la facture d’énergie. L’éolien offshore avec son facteur de charge plus élevé n’échappe pas à cette règle. Si l’on regarde le poids de ces subventions passées sur nos factures d’électricité (partie verte sur la Figure 3), on comprend que cela génère encore un surcoût de quelques % en France et de 30% en Allemagne. Mais les investissements ne sont pas terminés et pour la France les subventions à venir pour le développement du nucléaire vont être importantes, reste à savoir par quel mécanisme elles vont être déployées.

Coût de l’intermittence

La baisse des coûts des projets éoliens et photovoltaïques dans le monde ne doit pas faire oublier la problématique de l’intermittence et le surcoût qu’elle implique pour le système. En effet, ces moyens de production ne produisent pas nécessairement lorsque l’on a besoin d’eux et malgré le foisonnement de ces sources ceci implique un surcoût. Ce sont les stockages et flexibilité : gestion de la demande et batteries pour le court terme, stockages hydrauliques pour quelques jours, et gaz renouvelable (hydrogène, méthane de synthèse ou biométhane) pour les plus longues périodes. Sur ce point, l’Allemagne compte beaucoup plus sur l’hydrogène vert que sur le biométhane. Sur le plus long terme, les futures centrales nucléaires à construire pourraient ici jouer un rôle, dans la mesure où l’optimisation de son programme de maintenance apporte déjà une flexibilité saisonnière utile vis à vis de problème de thermosensibilité, et que des projets à l’étude montrent qu’une association à un stockage thermique pourrait permettre à des centrales nucléaires de contribuer au besoin de flexibilité journalière.

Sur le coût de l’intermittence des renouvelables, les études sont déjà nombreuses. Elles montrent que ce coût dépend du taux de pénétration envisagé, mais aussi de la définition utilisée, il nous faudra revenir sur ce sujet dans un autre post. Notons seulement ici que l’étude qui sera publiée en septembre par RTE donnera des chiffres beaucoup plus précis que ce qui existe aujourd’hui sur ces points. Pour l’heure, les études existantes permettent de penser qu’il s’agit là de rajouter entre 0.5 c€/kWh et 4 c€/kWh selon l’ambition (disons plutôt 1 c€/kWh dans le scénario N2 et 4 c€/kWh dans le scénario M0 “100% renouvelable” [ADEME2050], mais nous y reviendrons car la notion elle-même de “coût système” [CoutSysteme] est très problématique). On pourra consulter [Girard2020E&P] pour appréhender les ordres de grandeur sur ces questions, ou [Shirizadeh2020] pour une publication récente. La comparaison avec un système EPR produit en série, pourrait amener à des coûts comparables entre un système EnRi et un système EPR, autour de 8 c€/kWh (loin des 15 c€/kWh de Flamanville) et donc dans tous les cas en hausse par rapport aux coûts de production actuels. Cette hausse est inéluctable, et devant nous, il faut s’y préparer.

Ressources en matériaux et utilisation du territoire, deux autres difficultés

Le problème de l’intermittence n’est qu’un des problèmes posés par les renouvelables, les solutions techniques sont assez bien identifiées et les chiffrages existent. Un autre enjeu est celui de l’acceptabilité et de l’utilisation du territoire, surtout pour l’éolien qui occupe une certaine place dans un champ visuel. Cela peut être l’objet d’une fierté pour certaines collectivités actives elles-même dans le montage, ou d’un rejet. En Allemagne la culture des coopératives citoyennes et des montages régionaux est plus grande et nous avons encore beaucoup à apprendre de nos voisins sur ces questions : 42% du total des capacités ENR électriques installées sont en possession des particuliers et des agriculteurs, cela représente environ 50 GW de puissance installée [Rudinger2019] et reste un pilier aujourd’hui chez nos voisins [Participatif2021] même si depuis 2017 ce format n’est quasiment plus possible. Pour le photovoltaïque ce problème est beaucoup moins important car c’est une énergie relativement dense (il faut environ 1000 km^2 de panneaux pour produire de l’ordre de la centaine de TWh, ce qui serait déjà très important dans le système électrique français) que l’on peut intégrer sur des locaux commerciaux, des grands parking, et parfois même en lien avec l’agriculture (c’est l’agrivoltaïsme), ou par le développement de grandes centrales au sol même si celui-ci ne doit pas trop être encouragé étant donné qu’il est une forme d’artificialisation des sols.

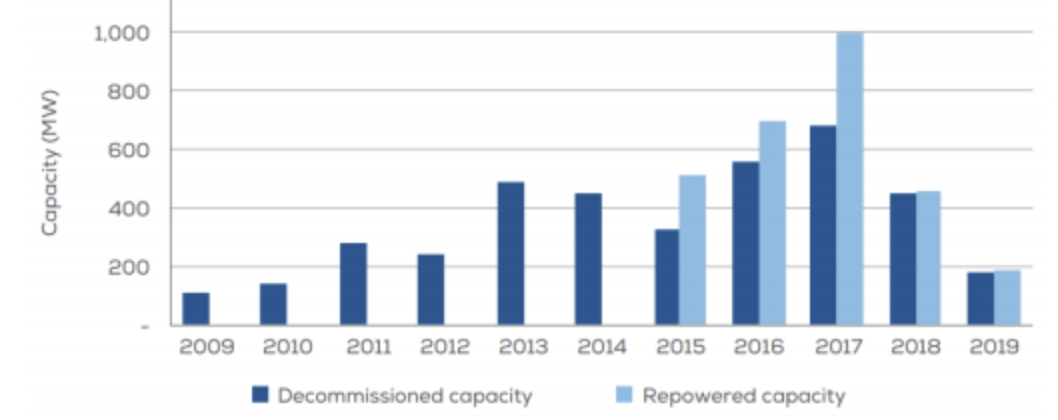

L’enjeu de notre utilisation de matériaux est également important et méritera un autre post, mais l’on pourra consulter [Generate], [Vidal2018],[Vidal2021] pour observer qu’un taux de recyclage supérieur de notre utilisation de métaux à 70-80% est indispensable à l’horizon 2050. Cela est une raison de plus pour pousser à la sobriété. On notera que bien que le recyclage soit déjà une obligation dans l’éolien (85% de la masse recyclé aujourd’hui en France et objectif de 95% à partir de 2024 voir [FEE], les pales d’éoliennes en fibre de verre sont pour l’instant le problème principal de ce point de vue [RecyclingBlades], les fondations sont obligatoirement retirées) et dans le photovoltaïque (95% d’après [InSunWeTrust], le plastique des panneaux est pour l’heure le seul contenu non recyclé), le problème se pose sur certains matériaux en particulier (surtout pour le Cobalt et le Cuivre [Generate]). Il faut également comprendre que plus l’usage est dispersif (typiquement, un smartphone, ou les onduleurs qui en plus ont une durée de vie courte) plus il est difficile ou coûteux de recycler. Beaucoup de choses sont encore à inventer et à imposer ici en termes de recyclage et de sobriété. On peut espérer que l’augmentation de la durée de vie des ouvrages devienne également un objectif en soi. Nous avons beaucoup à apprendre de l’Allemagne aujourd’hui, nos normes de recyclages sont similaires, mais son expérience sur le démantèlement et le repowering des centrales existantes est important (voir Figure 6), sa compréhension du vieillissement des ouvrages également.

Figure 6 – Repowering en Allemagne : remplacement des capacités en fin de vie par de nouvelles capacités source [OFATE_recyclage].

La dimension industrielle de la transition énergétique

Il ne faut pas oublier les enjeux forts en termes de stratégie industrielle dans ces questions, avec ses alliances (européennes ? américaines ? chinoises ?), mais aussi ses affrontements. Ce sujet est trop vaste pour en faire le tour ici, et je ne l’ai pas assez creusé. Evoquons simplement quelques aspects. Ce volet a bien été pris en compte par les Allemands qui se sont appuyés sur l’EEG pour donner un chiffre d’affaires croissant à leur industrie. Lors de la négociation du paquet énergie climat, l’Allemagne et le Danemark ont convaincu la commission d’introduire un objectif spécifique pour les ENR électriques, ce qui permettait d’élargir le marché pour l’industrie. La France a réagi tardivement à ce sujet, elle l’a fait par exemple lors des premiers appels d’offres pour l’éolien en mer avec des critères de choix dans lesquels le prix total ne représentait que moins de la moitié du total des critères. Elle va sans doute pousser à ce que la taxonomie intègre le nucléaire, ce qui nous permettra plus facilement de construire en Pologne et chez nous. La France a également soutenu, par des Investissements d’Avenir, GE, qui avait racheté Alstom (rachat analysé en profondeur dans ce documentaire [RachatAlstom]), pour passer d’éoliennes de 6MW à des éoliennes de 13 MW. Bien que nous n’ayons aucune éolienne en mer en France, GE a réussi à rentrer dans ce marché naissant et a exporté 400 éoliennes de 13 MW [Eolienne13MW]. Il faudrait sans doute parler également des conditions du rachat d’Alstom [RachatAlstom], de la difficulté à créer une filière industrielle locale dans le PV, de l’acharnement anti-renouvelable d’une partie des français qui prend forme dans des affrontements nucléaire/renouvelable qui est une guerre du Français contre lui-même. L’industrie allemande tire mieux son épingle du jeu, mais rien n’est perdu, la réindustrialisation de la France est une nécessité même si cela ne se fera pas du jour au lendemain. Elle passe aussi par la cohabitation des filières.

Le réseau électrique, des différences de fond.

Si le coût de l’électricité pour un consommateur allemand était presque deux fois plus élevé que pour un consommateur français en 2016 (Figure 5), cela n’est pas le résultat des seules subventions aux renouvelables. Les coûts de production sont similaires dans les deux pays mais les taxes sont plus élevées en Allemagne et le tarif d’utilisation du réseau également. Concernant les taxes, elles sont simplement calculées sur une somme plus importante et correspondent à un pourcentage plus important. Le développement des renouvelables a un impact sur le coût du réseau, mais ça n’est pas le facteur principal provoquant cette différence. Nous allons donc parler brièvement de ce qui différencie le réseau allemand et le réseau français.

Le système électrique est composé d’un système de production d’électricité (pour une description plus complète, voir par exemple ce post [Girard2020], d’un réseau de transport permettant de transporter l’électricité à très haute tension sur de longues distances, d’un réseau de distribution découpé en deux parties : haute tension A (HTA anciennement moyenne tension) et basse tension (BT) permettant d’acheminer l’électricité jusqu’au consommateur final. En France ces trois niveaux de tension correspondent à trois parties à peu près équivalentes des coûts résesau.

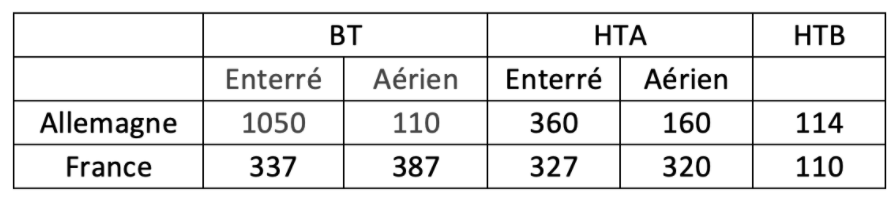

Il y a deux différences importantes entre les réseaux allemands et français : la première est une différence de taille et de structure que l’on peut constater dans la Table 2 : le réseau Allemand de distribution basse tension est globalement beaucoup plus long et enterré que le réseau français. Or, le coût du réseau pour un niveau de tension donné comporte une composante proportionnelle au km de lignes au moins dix fois plus importante pour les lignes enterrées. Ceci résulte dans un surcoût important mais qui se traduit en Allemagne par une plus grande fiabilité du réseau [OFATE_Fiabilite_2019]. Il est difficile de débattre du coût de ce niveau de fiabilité, c’est un sujet qui revient de temps en temps en France [FNCCR2009],et [QueChoisir2013], mais on peut penser que le niveau d’enfouissement en Allemagne soit plus lié à une volonté de gestes des communes pour faire disparaître les lignes de l’environnement visuel, qu’à des considérations sur la fiabilité des réseaux.

La seconde différence entre ces réseaux concerne le mode de gestion, nous avons en France un unique gestionnaire de réseau de transport RTE, et une entreprise ENEDIS, qui gère environ 95% du réseau de distribution, là où l’Allemagne gère son réseau à partir de plusieurs centaines d’entreprises locales. Il y a pour le réseau de transport 4 grosses zones gérées respectivement par TenneT, 50Hertz, Amprion, et TransnetBW. Il est difficile néanmoins de dire quel est l’impact de ce mode de gestion sur le coût, mais il implique aujourd’hui une forte variabilité sur les coûts réseau au sein même du pays. En France, ça n’est pas le quasi-monopole mais la tarification du réseau avec le système du TURPE [CRETURPE] commun à toute le territoire qui permette de faire perdurer un système de péréquation ville/campagne qui a été le fruit d’un long combat, notamment de la FNCCR entre 1950 et 1975 [Poupeau2007].

Table 2 – longueur des réseaux allemands et drançais (milliers de km) selon le niveau de tension et l’enfouissement des lignes. Données 2019 pour la France, 2013 pour l’Allemagne, le niveau d’enfouissement n’a pu qu’augmenter depuis en Allemagne.

Les allemands rencontrent aujourd’hui certaines difficultés avec leur réseau de transport, pour connecter les moyens de production qui sont majoritairement au nord, avec les grands sites de consommation qui sont plutôt au sud. Cette difficulté est problématique aujourd’hui pour le développement des EnR en Allemagne tant l’acceptabilité d’une nouvelle ligne entre le nord et le sud est difficile. C’est une source d’apprentissage pour la France qui a pour l’instant moins de problèmes de ce point de vue mais qui a pris soin d’analyser la situation à l’horizon 2035 dans une étude très détaillée des investissements nécessaires [SDDR2019]. Ceux-ci sont majoritairement liés à un vieillissement des ouvrages construits eux aussi dans une période resserrée à la sortie de la guerre, mais le coût des EnR sur le réseau est à cet horizon est aussi à prendre en compte même s’il ne dépasserait pas 0.3 c€/kWh. Pour l’horizon 2050, là encore l’étude en cours de RTE devrait apporter des évaluations précises. Dans le réseau de distribution les études manquent encore, mais si la majorité des installations sont connectées sur ce réseau, la majorité de l’énergie est injectée à l’interface avec le réseau de transport, au niveau des postes sources, et les EnRi pèsent en moyenne moins sur le réseau de distribution que sur le réseau de transport. Le réseau de distribution a dû faire face lui aussi à un vieillissement de ses ouvrages, et suite à une phase de sous-investissement entre 1996 et 2008 qui avaient amené à la baisse des coûts de l’électricité [FNCCR2009], la remise à niveau effectuée ces 10 dernières années a aussi entraîné une hausse des prix de vente en France (entre 2010 et 2020, voir [CRE2021]).

Chauffage électrique et pointe électrique hivernale, l’expérience française.

Une différence singulière entre le système électrique français et le système Allemand est l’électrification du chauffage. Aujourd’hui le chauffage électrique en France répond à environ 10-15% (40-50 TWh annuel) du besoin de chaleur dans le secteur résidentiel, ce qui est peu (même si cela représente 30% des logements) mais reste une exception mondiale. Cette consommation n’est pas sans conséquences sur le système électrique et ce chauffage électrique tel que nous l’avons développé cause une pointe hivernale très importante qui peut représenter 50% de la consommation d’électricité d’un jour froid, 50 GW, presque la puissance de notre parc nucléaire (qui est de 63 GW) juste pour le chauffage. C’est ce que l’on appelle la thermo-sensibilité, et la France est à l’origine de presque la moitié de la thermo-sensibilité Européenne [PostThermoSens]. Lors d’une vague de froid comme celle du fameux hiver 2012, nous dépendons beaucoup du soutien de nos voisins.

Il est important de comprendre qu’il existe deux types d’électrification du chauffage. La première est celle que nous avons appliquée dans les années 1990-2000 et qui consiste à mettre des radiateurs électriques peu performants dans des logements eux-même pas très bien isolés. La seconde, qui est appliquée aujourd’hui en France et en Allemagne, et qui est un ingrédient essentiel de la transition énergétique, consiste à isoler des bâtiments puis à y installer des pompes à chaleur qui ont de très bonnes performances. Comme le discute parfaitement notre gestionnaire de réseau RTE [RTEChauffage2035], la première transition met en difficulté le système électrique Français, alors que la seconde permet de répondre à un besoin sans trop peser sur le système. Cela dit, à l’horizon 2050, même en déployant la deuxième solution, la thermosensibilité risque d’être un problème [Girard2020Chauff]. Dans ce sens, la première méthode (l’utilisation de chauffages électriques type “grille pain” dans des logements mal rénovés) est non seulement inefficace pour atteindre nos objectifs dans la SNBC, mais en plus elle nous fait prendre des risques sur le déploiement de la seconde méthode. Ainsi, notre développement passé du chauffage électrique de type “grille pain” est plus un handicap qu’une avance. Par contre nous avons aujourd’hui développé beaucoup plus de pompes à chaleur que les Allemands (6 millions en France contre 1 million en Allemagne en 2019, [StatPAC]), mais ce sont des pompes à chaleur air-air qui sont moins coûteuses, souvent complétées par des radiateurs type “grilles-pain” et utilisées pour la clim l’été.

L’hydrogène, un programme commun, des différences de taille.

Les perspectives de décarbonation du secteur de l’énergie par l’utilisation de l’hydrogène bas carbone sont nombreuses et cette voie est partagée entre la France et l’Allemagne. L’utilisation de l’hydrogène pour le transport longue distance reste encore une question tant l’usage serait contre-indiqué sur le plan de l’efficacité énergétique (sur les trajets longue distance les biocarburants sont une solution, mais les batteries ou des systèmes de recharge par câble sont envisagés), mais elle est intégrée à certains scénarios.

Le développement des électrolyseurs nécessaires pourrait être l’occasion d’une avancée commune. La France a mis en place en septembre 2020 une stratégie nationale dotée de 7 Md€ pour parvenir à construire 6,5 GW d´électrolyseurs à l’horizon 2030, en soutenant la recherche et en développant la mobilité lourde à l´hydrogène décarboné. En Allemagne l’état met 9 Md€, et l’on peut dire que les démonstrateurs Allemands aujourd’hui sont plus importants que ce qui se fait en France des électrolyseurs de 24 MW [ElectrolyFr] sont en service et des projets plus gros sont en cours. Rien de tel en France pour l’instant.

Les trajectoires à l’horizon 2050 sont encore discutées et l’on peut imaginer des différences importantes entre nos deux pays. D’abord sur les volumes, en effet les allemands ont une industrie plus forte, et sans biogaz ils vont devoir produire beaucoup plus d’hydrogène. Il est déjà clair que l’Allemagne devra importer cet hydrogène vert depuis l’extérieur de l’Europe avec une demande en 2050 évaluée à presque 300 TWh/an. Importer une partie de cette énergie correspond dans ces scénario à une réduction énorme des importations par rapport à aujourd’hui puisque les importations de gaz naturel et de pétrole y sont ramenées à zéro. Notons que la recherche d’une totale autonomie sur ce plan n’aurait aucun sens. Pour la France la même question va se poser, même s’ il est difficile de dire ce que seront les volumes en 2050 entre celui assez faible donné par SNBC 40TWh/an et le scénario Hydrogène+ de 130 TWh/an.

Pour ces importations des solutions communes pourraient émergées comme celle d’un réseau permettant une connexion avec l’Afrique du nord [Backbone2020], mais cela reste à étudier par rapport au transport sous forme d’ammoniac voir par rapport à une délocalisation de l’industrie consommatrice elle-même. Aujourd’hui le développement rapide d’une infrastructure de transport et de stockage est poussé par l’Allemagne qui veut développer des volumes d’hydrogène très importants (300 TWh à l’horizon 2050) plus que par la France. Si une telle infrastructure voit le jour elle ne sera pas forcément le résultat d’une décision nationale ou Européenne et pourrait tout simplement émerger de l’agrandissement des infrastructures existantes qui relient aujourd’hui en Allemagne et en Hollande les sites de production de certains grands sites de consommation. La France garde pour l’instant une approche moins engagée sur ce sujet, et vise la mise en place de clusters régionaux dans un premier temps.

Conclusion. Pour une exigence constructive.

Que ce soit par la promotion des EnRi ou du nucléaire, ou des deux comme nous l’encourageons ici, on constate que l’énergie électrique bas carbone n’est pas illimitée. Cela doit nous faire préférer la sobriété partout où cela est possible. C’est un des sujets que nous n’avons pas pris le temps de traiter ici, et ça n’est pas le seul. Il y a en effet d’autres sujets importants sur lesquels la comparaison entre nos pays est riche : le recyclage et l’économie circulaire, les leviers de la sobriété, l’électrification du transport, la rénovation des bâtiments, la décarbonation de l’industrie par l’hydrogène bas carbone, les communautés énergétiques, les marchés de l’électricité. Sur tous les sujets de la transition énergétique, l’Office Franco-Allemand de la Transition Energetique effectue un travail de qualité en organisant des conférences, en publiant des études. Certains s’agacent parfois de l’importance que prend le débat sur le système électrique, nous avons ici évoqué d’autres vecteurs (biogaz, bois), mais la transition énergétique passe par une importance accrue du système électrique et même si nous avons déjà un système bas carbone, nous sommes aujourd’hui à un tournant de son histoire et il s’agit de décider de son avenir. S’interdire de le penser sereinement, c’est passer à côté d’un sujet important.

Le temps passé par une filière pour écraser une autre au lieu de construire ne l’est pas au bénéfice du collectif, c’est ce qu’Ivan Illich dénonce dans son essai la convivialité. La place que prennent les défenseurs de la monoculture en essayant de discréditer l’adversaire n’enrichit pas vraiment notre combat contre le dérèglement climatique. Des discussions exigeantes ainsi qu’un certain esprit de controverse sont indispensables mais beaucoup des affrontements entre filières sont simplement stériles. Elles pourraient être risibles si les conséquences n’étaient pas à ce point un problème comme avec la déformation de l’information par certains journalistes et sur les réseaux sociaux où les discussions prennent une forme parfois violente. Une conséquence est malheureusement que certains préfèrent s’appitoyer sur les problèmes plutôt que de chercher à s’engager et promouvoir un ensemble de solutions. Il en résulte aussi parfois une difficulté à trouver des informations fiables sur les sujets à fort enjeu industriel et des récupérations politiques qui entretiennent l’idéologie des solutions miracle et contribuent à l’inaction. Finalement, on accusera nos voisins, l’Europe, le monde ou quelques grands principes abstraits. Personne n’en sort grandi.

Ici comme ailleurs, le scandale et les discours clivants attirent toujours plus que l’analyse ingrate des détails et la recherche du consensus mais les français sont loin de s’y complaire. Car l’information de qualité existe : il y a celle proposée par les institutions comme la cour des comptes, RTE, les données du ministère de la transition, de la CRE, et de l’ADEME, celle donnée dans certains médias comme les sites connaissance des énergie, techniques de l’ingénieur ou décrypter l’énergie, même les réseaux sociaux apportent parfois de très bons contenus comme par exemple avec les youtubeurs le reveilleur ou Mr Bidouille. Par ailleurs, le fait qu’une forme d’affrontement médiatique se joue sur le terrain de questions environnementales est une très bonne chose, car cela augmente les prises de consciences et notre exigence autour de questions importantes comme la gestion des forêts, l’agriculture durable et l’alimentation qu’elle sous-tend, l’utilisation de ressources minérales, les déchets nucléaires, nos modes de transport, la sobriété, la ré-industrialisation de l’Europe,… Dans aucun cas les problèmes rencontrés impliquent de jeter le bébé avec l’eau du bain.

Dans chacun de ces domaines, la prise de conscience doit se traduire petit à petit dans la sphère politique à toutes les échelles, et pas seulement avec la SNBC, ou à l’échelle individuelle. Les villes, par exemple, permettent parfois d’aller plus vite, et elles ne peuvent rien sans une solidarité avec les territoires ruraux qui sont souvent les lieux de production d’énergie et de nourriture, de même que l’ensemble n’est rien sans une coordination et une exigence commune à l’échelle Européenne. C’est pour cela que le couple Franco-Allemand doit avoir un rôle moteur, montrer que l’unité est possible dans le respect des différences de chacun.

Bibliographie

[Ministere2020] Janvier 2020 CGDD “L’empreinte carbone des Français reste stable”

[Ministere122020]) Décembre 2020, ministère de la transition écologique. Estimation de l’empreinte carbone de 1995 à 2019.

[exiobase] Exiobase 3.x Multi regional input output (MRIO) data base.

[service stat allemand] Service statistique allemand, 2019. Analyse des émissions de GES sur la période 2010-2015 tenant compte des échanges internationaux.

[SNBC-v032020] Mars 2020, ministère de la transition écologique et solidaire. La transition écologique et solidaire vers la neutralité carbone (document de description de la version en cours de la SNBC)

[NegaTep2017] Sauvons le climat 2017. Scénario “Negatep”.

[Academie2021] 2021, note de l’académie des technologies. Perspective de la demande française d’électricité d’ici 2050.

[Negawatt2017] NegaWatt 2017, scénario.

[Tresor2018] Févier 2019, ministère de l’économie et des finances. Commerce extérieur de la France - Résultats 2018

[Allemagne] Septembre 2020, bilan énergétique de l’Allemagne.

[ONFMosaique] Novembre 2020, ONF, L’ONF prépare l’avenir des forêts publiques

[MinistereCIVE] Aout 2014, Ministère de l’agriculture. Qu’est ce qu’une culture intermédiaire à vocation énergétique?

[BiogazADEME2020] ADEME 2020, base carbone. Impact carbone du biométhane.

[ADEMEEmissionsBois] ADEME - Analyse de cycle de vie du bois énergie.

[ADEMEFlammeVerte] ADEME - Bois et qualité de l’air.

[METHALAE2020] Comment la méthanisation peut-être un levier de l’agroécologie ? : les résultats de MéthaLAE

[TerraNova2021] Mars 2021. Développement du gaz renouvelable : pour une perspective agroécologique. Note de Terra Nova.

[Gardanne2020] 6 janvier 2021, l’usine nouvelle. La centrale biomasse de Gazel Energie à Gardanne se prépare au redémarrage.

[ADEMEForet2016] Disponibilités forestières pour l’énergie et les matériaux à l’horizon 2035

[IGNInventaire2019] Mars 2021, IGN. La forêt en France : portrait-robot

[Thran2020] Biomass and Bioenergy Volume 142, November 2020, Thrän et Al. Bioenergy beyond the German “Energiewende”–Assessment framework for integrated bioenergy strategies

[OFATEBioEnergie2020] OFATE décembre 2020. Note de synthèse sur l’impact des bioénergies sur la préservation de l’environnement et lutte contre le changement climatique

[IFRI2019] Avril 2019, M-A Eyl-Mazzega, C. Mathieu. Biogas and biomethane in Europe. Lessons from Denmark, Germany and Italy.

[SublimeEnergie] Site de l’entreprise Sublime Energie.

InstallationsBiogaz] Open data, observatoire du biométhane.

[CREGaz2030] Juillet 2019. Comité prospective de la CRE. LE VERDISSEMENT DU GAZ

[ENEA2017] Octobre 2017, ENEA Consulting. État des lieux du biométhane en France et pistes de réflexion pour le développement de la filière

[PanoramaGaz2020] Panorama du gaz renouvelable en 2020.

[AgroEcologie2017] Mai 2017. Jean-François Briat, Dominique Job, LES SOLS ET LA VIE SOUTERRAINE

[AFTERRE2050] Scenario AFTERRE agriculture et alimentation 2050. Produit par Solagro

[Energy-Charts] Site de statistiques énergétique maintenu par Fraunhofer ISE

[Feiertag2013] Olivier Feiertag, Histoire Politique 2013/1 p128 à 142. La France, le dollar et l’Europe (1981-1989). Aux origines globales de l’euro

[ASN042021-vieillissement] Commission des affaires économiques du 7 avril 2021, audition de Bernard Doroszczuk président de l’ASN. Extrait sur le vieillissement du parc actuel.

[SFENFalaise] Avril 2019. Rapport de la société française d’énergie nucléaire, Quand décider d’un renouvellement du parc nucléaire français ?

[ArtelysEnergiewende2018] Mars 2018, étude Artelys-Agora-IDDRI, L‘Energiewende et la transition énergétique à l’horizon 2030.

[EPR2050] Juillet 2020. Nouveau nucléaire français. Restitution des travaux de EDF avec le gouvernement.

[RTE2021] Janvier 2021, RTE. Consultation publique sur le cadrage et les hypothèses des scénarios

[Foltz2019] 2019, Foltz. La construction de l’EPR de Flamanville. Rapport remis au ministre des finance et au PDG d’EDF le 28/10/2019.

[ASN042021-Carenage] Commission des affaires économiques du 7 avril 2021, audition de Bernard Doroszczuk président de l’ASN. Extrait sur le carenage.

[SMREDF]

[HautCommisariat2021] 24 mars 2021. Note du haut-commissariat au plan. « Électricité : le devoir de lucidité ».

[SMREDF] Avril 2021 article Energeek. EDF DÉVOILE LE DESIGN DU SMR NUWARD, SON MINI-RÉACTEUR NUCLÉAIRE CIVIL

[AIAE2010] 2010, rapport AIAE. NUCLEAR ENERGY DEVELOPMENT IN THE 21st CENTURY: GLOBAL SCENARIOS AND REGIONAL TRENDS

[Huet2021] Mars 2021, blog de sylvestre Huet. La crise (ou pas) de l’atome

[Aubert2019] Commission d’enquête sur l’impact économique, industriel et environnemental des énergies renouvelables, sur la transparence des financements et sur l’acceptabilité sociale des politiques de transition énergétique. Commission de 2019, présidée par Mr Julien Aubert.

[RTE_BP_2021] Bilan prévisionnel 2021.

[Arabie2021] Avril 2021, PV magazine. Saudi Arabia’s second PV tender draws world record low bid of $0.0104/kWh

[Voltalia2020] Mai 2020, communiqué de presse. Voltalia wins a 30-year concession for the largest solar plant in West Balkans.

[EolienMaroc] Janvier 2016, Renewable now. Morocco’s wind power price goes as low as USD 30/MWh

[IRENA)] Site de l’IRENA. Power Generation Costs

[CDC2018] Mars 2018. Rapport de la cour des comptes. Le soutien aux énergies renouvelables.

[DecompCSPE] site EDF, janvier 2021. Evolution de la contribution au service public de l’électricité (CSPE) au 1er janvier 2021

[CleanWireBT] décomposition du prix de l’électricité en Allemagne dans le secteur résidentiel et dans l’industrie.

[CRE2021] Fevrier 2021, CRE, dossier de presse. La CRE propose une évolution des tarifs réglementés de vente d’électricité au 1er février 2021

[AgoraOutil2019] Octobre 2019, Agora energiewende. Outil d’évaluation du besoin de soutien public des ENR électriques

[ADEME2050] Juin 2016, ADEME. Mix électrique 100% renouvelable ? Analyses et optimisations

[CoutSysteme] Juin 2018, Colloque Evaluer le coût complet des ENR.

[Girard2020E&P] Énergie et Puissance, comment décrire et comprendre le mix électrique, post de blog 2020.

[Shirizadeh2020] Behrang Shirizade et Philippe Quirion, Energy Economics 2020. Low-carbon options for the French power sector: What role for renewables, nuclear energy and carbon capture and storage?

[Rudinger2019] Andreas Rüdinger, 2019. Les projets participatifs et citoyens d’énergies renouvelables en France, État des lieux et recommandations

[Participatif2021] Etude sur l’énergie citoyenne en Allemagne.

[Generate] Synthèse des résultats du projet Generate.

[Vidal2018] Olivier Vidal 2018. Livre sur matière première et énergie.

[Vidal2021] Olivier Vidal 2021. Conférence sur le sujet matière première et transition énergétique.

[FEE] Fédération Française d’énergie éolienne, note sur le recyclage et l’utilisation de terres rares.

[RecyclingBlades] Vidéo youtube discutant l’enfouissement des pales d’éoliennes.

InSunWeTrust] Note de “In sun we trust” sur le recyclage des panneaux solaires.

[OFATE_recyclage] OFATE Mars 2020. Restitution de la conférence sur le démantèlement et le recyclage des éoliennes.

[Girard2020] Post de blog 2020 “energie et puissance”.

[OFATE_Fiabilite_2019] OFATE 2019, Fiabilité d’approvisionnement, qualité de tension et coûts : Étude comparative des réseaux électriques en Allemagne et en France.

[QueChoisir2013] Avril 2013, étude UFC que choisi. Amélioration de l’information et de l’incitation sur la qualité d’alimentation d’électricité

[CRETURPE] CRE, Les tarifs d’utilisation des réseaux publics d’électricité.

[Poupeau2007] Aout 2008, François-Mathieu Poupeau. La fabrique d’une solidarité nationale. Etat et élus ruraux dans l’adoption d’une péréquation des tarifs de l’électricité en France

[SDDR2019] Septembre 2019, RTE. Le schéma décennal de développement du réseau

[FNCCR2009] FNCCR 2009. Etude technique sur la fragilité du réseau public de distribution d’électricité face aux événements climatiques majeurs.

[CRE2021] Dossier de presse. La CRE propose une évolution des tarifs réglementés de vente d’électricité au 1er février 2021

[PostThermoSens] 2019, post de blog. Variabilité de la consommation électrique et thermosensibilité.

[RTEChauffage2035] Réduction des émissions de CO2, impact sur le système électrique : quelle contribution du chauffage dans les bâtiments à l’horizon 2035 ?

[Girard2020Chauff] Une contribution à la réflexion sur la stratégie nationale bas carbone dans le batiment. Partie 1 - Quels modes de chauffage à l’horizon 2050.Énergie et Puissance, comment décrire et comprendre le mix électrique, post de blog 2020.

[StatPAC] Statista. Annual amount of heat pumps in operation in France/Germany from 2013 to 2019

[ElectrolyFr] Janvier 2021. Germany to host world’s largest PEM electrolyser

[Backbone2020] Juillet 2020. European Hydrogen Backbone

[RachatAlstom] 2017, Documentaire sur le rachat d’Alstom par GE. Alstom : une affaire d’État ?

[Eolienne13MW] 5 janvier 2021 Usine nouvelle. [Made in France] L’éolienne de GE monte en puissance pour un projet de parc offshore géant.